ファイナンシャルアドバイザーに聞く 子育て夫婦のマネープラン【基本編・前半】(令和2年10月15日)

子育てをしていると、毎日の家計のことはもちろん、先の教育費のことも非常に頭を悩ませる大きな問題です。子育て夫婦の経済事情について、どのように考えたらよいのか、ファイナンシャルアドバイザーの加藤 理(かとう あや)さんのお話を紹介します。

細かい金額の前に、おおまかなイメージが大切

はじめに

はじめまして。

杉並区で“ツラくない”節約を教えているファイナンシャルアドバイザー、加藤理です。

今日は、普通とちょっと違います。

僕のような「お金の専門家」達がよく記事にする"細かい金額"の話ではなく、数字を見てあれこれ悩む前に、みなさんの頭の中に持っていてほしい"家族のお金に関する全体感"を、イメージできるようになってもらうことが目標です。

登山のはなし

突然ですが…「富士山、人生に一度は登ってみたい」って考えたことありませんか?

でも、いざ登るなら装備・体力・天候など「ナメてかかるのは…危ない」ってことも聞きますよね。

普段は安全な平野で生活をしていて、装備なんていりません。「昨日問題なく過ごせたなら、たぶん今日も大丈夫」な状態です。

なので「富士山いつか登ろう」位の人は「その時に考えよう」ってことで、ほとんど気にしてません。

それでいいですよね。富士山は、登らないかもしれませんし、登る直前に考えても間に合うかもしれませんし、断念するという選択肢もありえます。

ママパパのライフプランは富士登山

人生のお金の設計も、似てるんです。多くのママパパは「子育て…お金も大変だろうな」位は知っています。

でも普段は、「先月なんとか黒字だったからきっと今月も大丈夫」など、なんとなく大丈夫、と思っているでしょうか。むしろこれ位でも把握できているママパパは、お金に関して敏感な方かもしれません。

だけど…そんなママパパも、約10年後とかには、富士山レベルのお山「子どもの学費」山の頂上目指して、登山を始める事になっちゃうわけです。

これは本当の富士登山とはちょっと違って、登る直前の準備では、間に合わない可能性がありますよね。

早いうちに

- 全体像を理解しておく

- 落とし穴のチェック

だけはしておきましょう。

今日は、そんな話です。

全体像を理解するために「分けて考える」

僕の教えているファイナンシャルプラン「“ツラくない”節約」では、毎日が忙しいママパパに、「物事は分けて考えると、わかりやすい」ことをオススメしています。

今回の「分けて考える」は、先ほどの例、

「平野」と「山」に分けて考えます。

「生活費」と「学費」に分けて考えるんです。

ライフプランニング

ちょっとここで、全ての人に知っておいて欲しいことをご紹介します。

「ライフプランニング」っていうんですが、現代は「将来を予測した上で、今できることを考える」ことが必須です。

昔の日本は「まじめに働いていれば、基本的には困ることはない」(ちょっと語弊があるかもしれませんが、わかりやすく表現しています)という社会でしたが、いまはすっかり変わって「ゴールをイメージして、間違った道を選ばないように細心の注意」をしないとマズそうですよね。

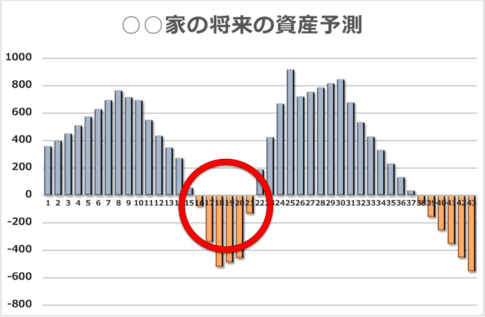

例えばこのグラフは「ある家庭の資産が、将来的にどうなるか予測をたてた」現状分析の例です。

何がおきているかというと…この家庭、現在はお金に困っていません。むしろ資産は増えています。だけど、丸がついているあたりの約15年後、資産はマイナス(ゼロより少ない)になっているんです。

つまり「この家庭は、今のマネー感覚でいると、ゆくゆくは資産が尽きて、破綻する」ということですよね…

これは特殊な例と思うかもしれませんが、残念なことに、そんなことありません。

全く珍しいことではなく、この現状分析をした方の実に7割の夫婦が、このような「将来破綻しそう」な現状で生活しているんですよ。

(筆者調べですが、多くのファイナンシャルプランナーさん達が同じことを言っています。)

「平野」に「山」が現れるイメージを

なぜそんなことが起こるのか。この理屈をわかりやすく、イメージできるようにしていきましょう。

平野と山のイメージです。

まず「平野」、つまり「生活費」について。

いろんな考え方がありますが、ここでは「結婚した直後、お子さんが生まれる前にも、かかっていた支出」と考えるとわかりやすいですね。

これからもずっと必要ですが、多少変化はあるものの基本は一定額で倍になったり半分になったりしないので、ずーっと続く「平野」のイメージですね。

つまり生活費に関しては、出産前から家計が回っているなら、おおよそなんとかなるはず、ということです。

(もちろん社会情勢や価値観で、収入も支出も変わりますので、こんな単純ではありませんが、今回はあえてシンプルにしています)

ここからが問題です。

子どもが生まれると、この平野(生活費)に「山」が現れるんです。

これが「学費の山」。

(他に「老後の山」というのもあり、これも興味深い問題なのですが、シンプルにするために割愛して別の機会にします)

この「学費の山」が、人生設計を立てにくくするんです。

学費の山がなければ平野で「昨年大丈夫だったから今年も大丈夫」だったのですが、この山のおかげで、一気に問題が難しくなるんですね。

学費はいくら?

普通ならここで「学費というのは全部公立ならいくらで、私立ならいくらで…」という話をする専門家は多いのですが、みなさん、その話、どう思われますか。

我が家の場合

例えば僕には10歳の子がいます。

小学校は公立に通っていますが、2年後の中学校すら、公立なのか私立なのか、いくらかかるのかわかりません。

なおさら高校はどうなるか未定なのはもちろん、明日もしかしたら息子が「友達が私立中学行くっていうから、僕も頑張る。塾行きたい」って言い出すかもしれません。

杉並区の私立中学進学率は、約3割なんですよ。けして人ごとではないし、どうなるかなんてわからないんです。

「息子は10歳で、父親はファイナンシャルプランナーの家庭」でも、こんな感じで未来の学費ことは難しいんです。

お子さんがまだ幼いご夫婦で「子どもは大学まで公立でも1,000万~1,500万必要らしいよ」なんて言われても、全く想像つかないですよね。

なので、ここからは、ファイナンシャルプランナーとしてはあるまじき、「未来の試算なんて、できません」という話をします。

参考:「未来の試算、できますよ」という方は、こちらを参考にしてください

予測不能

さて、繰りかえしですが、この「学費の山」の大問題は、

- 予測できない

- パターン化できない

ことです。

公立か私立かで学費が違う話は、前述の文部科学省のサイトで見てもらうということで、詳しくは割愛しますが、統計は「平均額」です。

実際、ご自身のお子さんにいくらかかるのか、いくらかけたいのか、かけられるのか、その「想い」の違いの方が、学費によほど大きな金額差が生まれます。

もし万が一、現時点で前提が決まっていれば試算もできるかもしれません。

たとえば、

- 子どもの性格が分かっていて

- 得意不得意を理解していて

- 勉強が好きかどうか知っていて

- どういう体験をさせたいか夫婦のコンセンサスが取れている

なら、試算もできそうですが…。

そんなのムリですよね…?

ダメ押しで、さらに…

- 受験は合否結果が出るまでわからない…完全に予測不能なんです。

細かくみていくと、さらに変動する要素は多く、

- 入試にかかるお金

- 塾に行く?週に何日行く?(中高私立で、かつ塾も行く子も)

- 夏期講習なども結構かかる

- 交通費、1日500円でも、月1万以上

- 電車を乗り継いで学校に行く子のお小遣いは

- スポーツの遠征や、合宿は

- 我が家の収入だと公的補助の対象になる?

- 収入は、この先増える?減っちゃうことは?

など、家族の考え方や、その子のタイプによって、変動する要素も満載です。

では…対策ってあるの?

こんな「山」に向けて何をどう準備すべきでしょう?

「予測できないよね」というのが正しいのではないでしょうか。

…ということで、「対策はムリ」です。

でもそれじゃ、あまりにもひどいですね。

次回は「せめてできることは何か」という話をします。

それは「落とし穴にはまらないように気を付ける」ことです。

正解を予知することはできないけれど、「大きなミス」をなくすことが、正解にたどり着く可能性を高める、ということです。

次回はこの知っておいてほしい落とし穴を、いくつかご紹介します。

紹介:加藤 理(かとう あや)

国の年金が大好き、さらに投資で老後が安泰 という、珍しいファイナンシャルアドバイザー。

「ツラくない」節約・投資をテーマに年間150回以上のセミナーて講義をしており、「スマホ・保険を半額」にできるセミナー、国の年金を知る「ハッピーねんきん勉強会」などか人気です。

すぎラボライター ひなたぼっこ

このページに関するお問い合わせ

子ども家庭部管理課庶務係

〒166-8570 東京都杉並区阿佐谷南1丁目15番1号

電話:03-3312-2111(代表) ファクス:03-5307-0686